Mutirão para renegociar dívidas bancárias começa nesta quarta-feira

Podem ser negociados débitos no cartão de crédito, cheque especial e crédito consignado. Bancos e financeiras irão oferecer descontos e prazos diferenciados.

A partir desta quarta-feira (1º), consumidores poderão renegociar dívidas bancárias no Mutirão de Negociação e Orientação Financeira. A campanha irá até o dia 31 de março.

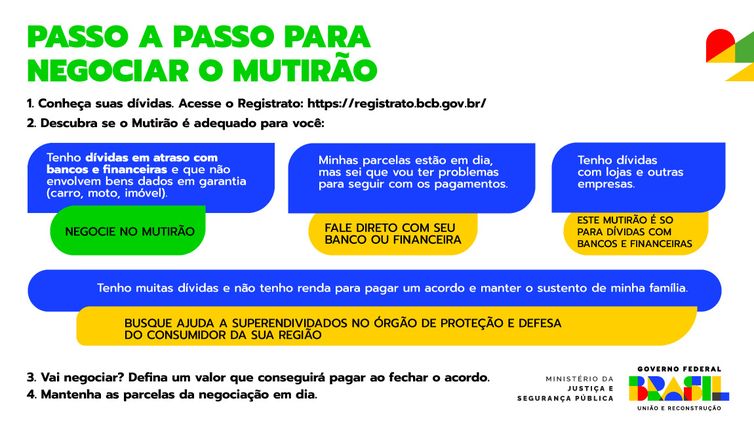

No mutirão, serão ofertados descontos e prazos diferenciados para pagamento das dívidas no cartão de crédito, cheque especial, crédito consignado e demais dívidas em atraso com bancos e financeiras. Não estão na lista dívidas com bens em garantia, como carros, motos e imóveis.

A campanha é uma iniciativa da Federação Brasileira de Bancos (Febraban) com apoio da Secretaria Nacional do Consumidor do Ministério da Justiça e Segurança Pública.

A negociação pode ser feita diretamente pelos canais de atendimento dos bancos e financeiras, pelo portal Consumidor.gov.br e nos Procons, presencialmente.

Passo a Passo

Veja algumas dicas da Senacon e da Febraban para a negociação:

1 - Consulte a plataforma Registrato, do Banco Central, para saber empréstimos e financiamentos existentes em seu nome e o valor atual da dívida

2 - Estipule um valor para pagar todo mês e que caiba no seu bolso. Para isso, veja as entradas e saídas de dinheiro, incluindo as despesas mensais fixas, como aluguel, prestações, financiamentos; e as variáveis (contas de água, luz, gás, supermercado, transporte e outras). Some os gastos e veja quanto sobre para pagar a dívida.

3 - Na hora de negociar, pergunte quais as condições oferecidas para quitar a dívida. Se concordar, um acordo de negociação será assinado. Caso não concorde, o consumidor pode fazer contrapropostas para chegar a um acordo.

4 - Se tiver condições, tente pagar as dívidas de uma única vez para conseguir maiores descontos e prazos.

Imagem mutirão dívidas (Foto : Web)

Imagem mutirão dívidas (Foto : Web)

No caso dos superendividados, pessoas que não têm condições de pagar a dívida sem comprometer o pagamento de despesas essenciais, a recomendação é procurar os órgãos de defesa do consumidor para que tenham acesso à Lei do Superendividamento, que prevê um tratamento especial aos que se enquadram no perfil.