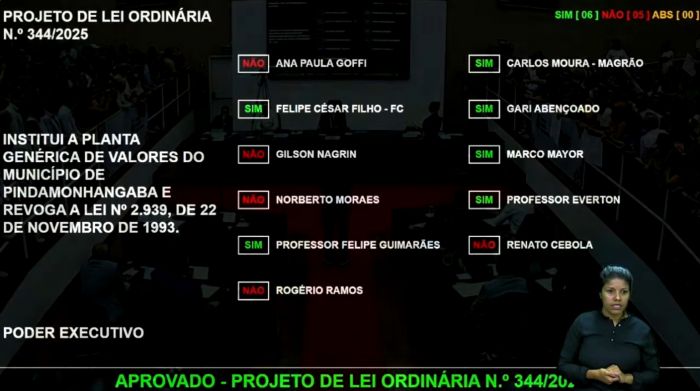

Aprovado projeto de lei que propõem a atualização da Planta Genérica de Valores (PGV), congelada desde 1993

Aprovado por 6 votos a 5, o Projeto Nº 344/2025 é aprovado.

Entenda como funciona:

A Planta Genérica de Valores define o valor venal dos imóveis, usado como base para o cálculo do IPTU. Quando desatualizada, gera distorções: imóveis em áreas valorizadas acabam pagando menos imposto que outros em bairros periféricos, contrariando princípios de equidade tributária.

Em Pindamonhangaba, essa distorção se tornou evidente. Hoje, o valor do metro quadrado no bairro Crispim chega a ser quase o dobro do registrado em condomínios fechados de alto padrão, uma inversão que reforça a urgência da revisão.

Redução de alíquotas

O primeiro projeto reduz as alíquotas do IPTU:

-

Terrenos não edificados: de 4% para 1%

-

Áreas construídas: de 0,7% para valores entre 0,35% e 0,65%, conforme o tipo de imóvel

A proposta busca aliviar a carga tributária imediata dos contribuintes, especialmente durante a transição para a nova base de cálculo.

A atualização da PGV é uma tendência em vários municípios brasileiros, impulsionada por cobranças dos tribunais de contas e pela necessidade de modernizar a gestão fiscal. Na região do Vale do Paraíba, São José dos Campos atualizou sua planta em 2024, Taubaté enviou projeto semelhante à Câmara e Caçapava aprovou a revisão em outubro de 2025.

Base legal e obrigatoriedade

A utilização da Planta Genérica de Valores está prevista no Código Tributário Nacional (CTN), especialmente nos artigos 33 a 37, que tratam do IPTU e da forma como os municípios devem calcular o valor venal dos imóveis.

De acordo com a legislação:

- Os municípios têm autonomia para definir e atualizar a PGV

- A atualização deve refletir a realidade do mercado imobiliário

- Os contribuintes têm direito à informação sobre como o valor foi calculado

- É possível contestar valores que pareçam desproporcional ou injustos

A desatualização da Planta é comum em muitas cidades brasileiras. Quando isso ocorre, o valor venal fica muito abaixo do valor de mercado, prejudicando a arrecadação municipal. Por outro lado, atualizações bruscas podem gerar aumentos expressivos no IPTU, causando impacto econômico para os proprietários.

PGV e PGIRS: Entenda a diferença entre os dois instrumentos que impactam a gestão municipal

A atualização da Planta Genérica de Valores (PGV) e a elaboração do Plano de Gestão Integrada de Resíduos Sólidos (PGIRS) costumam gerar dúvidas entre moradores e até entre gestores públicos. Embora ambos estejam ligados à administração municipal, cada um possui natureza, objetivos e formas de cobrança muito diferentes.

PGV: O parâmetro que define a base do IPTU

A PGV funciona como um "mapa financeiro" dos imóveis da cidade. É ela que determina o valor venal dos terrenos e edificações ? informação essencial para calcular o IPTU. A Constituição Federal garante autonomia aos municípios para atualizar esse instrumento conforme a realidade do mercado imobiliário local.

Mas a atualização não pode ser feita de qualquer forma. O Supremo Tribunal Federal (STF) já definiu que qualquer mudança que resulte em aumento de tributo precisa ser aprovada por lei na Câmara Municipal. Apenas correções inflacionárias podem ser feitas por decreto.

Quando a PGV fica defasada, o impacto é imediato: imóveis valorizados pagam menos imposto do que deveriam, enquanto regiões depreciadas podem ser taxadas acima do justo. Além da desigualdade fiscal, a arrecadação do município cai, prejudicando investimentos em áreas essenciais.

Por isso, entidades como o Instituto Brasileiro de Administração Municipal (IBAM) recomendam revisões periódicas da PGV.

PGIRS: Um plano obrigatório, com prazos e consequências

Ao contrário da PGV, que é de competência exclusiva do município, o PGIRS é uma exigência federal. Instituído pela Lei nº 12.305/2010, que criou a Política Nacional de Resíduos Sólidos (PNRS), o plano é obrigatório para todos os municípios do país.

E há consequências claras para quem não cumpre: cidades sem PGIRS atualizado ficam impedidas de receber recursos federais destinados à limpeza urbana, saneamento e gestão ambiental. Também podem sofrer sanções administrativas e ambientais.

A fiscalização é direta. A Agência Nacional de Águas e Saneamento Básico (ANA) define normas de referência para o manejo de resíduos, enquanto estados e órgãos ambientais acompanham a execução dos planos.

O que muda na prática

| Aspecto | PGV (IPTU) | PGIRS (Resíduos Sólidos) |

|---|---|---|

| Responsabilidade | Exclusivamente municipal | Municipal, com regras federais |

| Cobrança da União | Não há cobrança direta | Exigência obrigatória |

| Risco da desatualização | Perda de arrecadação e injustiça fiscal | Bloqueio de verbas federais e possíveis sanções |

| Base legal | Constituição e decisões do STF | Lei Federal nº 12.305/2010 |

| Fiscalização | Indireta, via controle judicial | Direta, por ANA e órgãos ambientais |

Conclusão

Embora frequentemente mencionados juntos, PGV e PGIRS têm papéis muito distintos na administração municipal.

A PGV é um instrumento tributário que garante justiça fiscal e equilíbrio nas receitas do município.

Já o PGIRS é uma obrigação legal, com impacto direto no acesso a recursos federais e no cumprimento da política nacional de resíduos sólidos.

Em outras palavras: a União não cobra a atualização da PGV, mas exige o PGIRS, e descumpri-lo significa perder recursos e enfrentar penalidades.